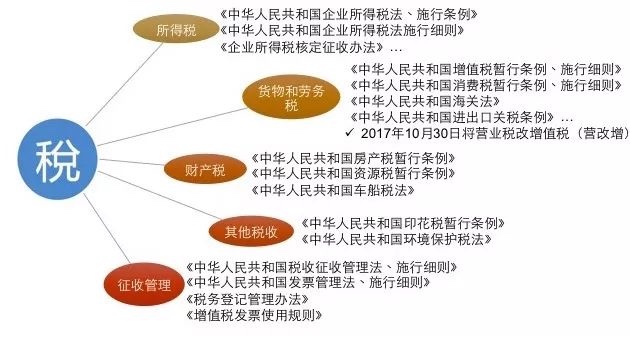

(一) 企業稅制相關法規

(二) 何謂企業稅務法律風險?

所謂企業稅務法律風險是指企業在涉稅行為過程中,因忽視或未能有效掌握相關稅務法律規範,而導致企業面臨未納稅、少納稅、多納稅的風險,從而受到財產損失,甚至有刑事責任或受其他法律制裁。

(三) 企業稅務法律風險之主要違法類型

從上面的整理資料可以發現,稅務涉及的範疇相當廣泛。而「開立發票」是華燦工場學員在課堂中點問率最高的問題。因此,今天的課程筆記為各位學員延伸整理了相關的資料。

很多人在理解虛開發票的事情上有一定的錯誤的認知,虛開虛開,自然就是開具「虛假」、「不真實」的發票叫虛開發票。

這種想法不能說完全錯誤,但虛開的定義其實要比想象的大的多。根據《中華人民共和國發票管理辦法》(國務院令[2010]第587號)第二十二條,正確的做法是開具發票應當按照規定的時限、順序、欄目,全部聯次一次性如實開具,並加蓋發票專用章。

如何理解虛開發票與善意取得發票?

所謂虛開發票就是交易雙方沒有真實的經濟業務往來,而開具或取得了發票。

任何單位和個人不得有下列虛開發票行為:

一、為他人、為自己開具與實際經營業務情況不符的發票:

那麼便是發票上的銷貨方、購貨方、商品名稱、數量、單價、金額必須與實際經營業務一致,有一樣不一致,即為虛開。

二、讓他人為自己開具與實際經營業務情況不符的發票:

這個比較容易理解,即不僅對外開具與實際經營業務情況不符的屬於虛開發票,讓他人為自己開具與實際經營情況不符的發票也屬於虛開發票的行為。

三、介紹他人開具與實際經營業務情況不符的發票:

以此為賺錢的方式,在開票方與受票方之間充當「掮客」的角色,賺取中介手續費,這種屬於知法犯法;另一種是恰巧知道有多餘發票的企業和缺少發票的企業,以幫朋友忙的想法變成了介紹人,這種行為多屬於不懂法所致。

但是不管懂不懂法,有沒有收取介紹費,一旦發生此種行為,所必須接受的法律制裁是一樣的。因此,千萬不要介紹他人虛開發票,以免好心辦壞事,害人又害已。

那麼,怎樣算是善意取得呢?

一、購貨方與銷售方存在真實的交易。

二、銷售方使用的是其所在省的專用發票。

三、專用發票著名的銷售方名稱、印章、貨物數量、金額及稅額等全部內容與實際相符。

四、沒有證據表明購貨方知道銷售方提供的專用發票是以非法手段取得。

溫馨提醒

為了避免善良取得有問題的發票,在跟對方交易之前,先要在網上去查一下交易方的資信情況,是否存在欠稅情形,是否被列為黑名單?經營狀況是否正常?就是取得發票,也要在網上查驗真偽。以免付了貸款及稅款,成本費用稅金卻不能抵扣,而給企業造成不必要的損失。華燦工場關心您~

如果有法律、稅務相關服務需求的創業夥伴,歡迎洽詢華燦工場,我們將為您提供專業的服務!